房地产4季度怎么走大家吵疯了

发布日期:2025-10-17 12:43:54随着2025年1-8月全国房地产数据的发布,市场对四季度行业走向的分歧进一步加大:

与此同时,8月单月商品房成交面积同比下降11%、现房待售面积仍处同比高位,市场仍然关心行业止跌回稳的态势和四季度的机会。

当前地产究竟是否具备“稳态”支撑?增量政策工具箱还有多少空间,政策博弈逻辑是否已退潮?房价下跌通道中,哪些板块能成为相对确定的主线?

我们邀请了嵩山论市的专家,从止跌回稳态势、增量政策空间和商业地产机会三个角度出发,结合地产基本面数据与市场实际,拆解四季度地产行业的机遇与挑战。

风险提示:货币政策宽松不及预期、房价下跌超预期、居民收入增速修复不及预期。

要判断“地产止跌回稳”的进展,需先拆解官方可能的支撑依据,再对照全量数据看“被忽视”的差异——从1-8月统计局数据看,行业整体更多是边际改善。您是如何看待当下地产止跌回稳进展的?当前数据的亮点与实际压力分别是什么?

从1-8月统计局数据看,行业止跌回稳仍然在进行中,我们需要把握和分析每一个积极信号。

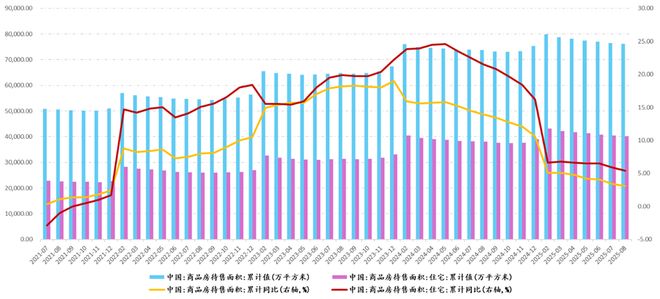

当前行业第一个被解读为“积极信号”的是现房待售面积环比下降。8月末商品房待售面积76169万平方米,比7月末减少317万平方米,其中住宅待售面积减少307万平方米,这被认为是地产行业去库存的进展。

从另一个角度看,现房库存的“同比高增”并未改变——尽管8月待售面积环比减少,同比仍增长3.1%,其中住宅待售面积同比增长5.4%,达40229万平方米;若按2024年现房年均销售面积推算,当前现房去化周期仍超2.5年。

待售面积环比下降确实是行业正在止跌回稳的积极信号,我们仍需要关注待售面积同比增速的变化,跟踪行业去库存的动能。线上获客不停歇,点击了解

1-8月房地产开发企业国内贷款10232亿元,同比增长0.2%,被视为“金融对地产的支持力度回升”。

整体上看,0.2%的同比增速,是比去年同期多增约20亿元。虽然同期地产投资增速仍然下降12.9%,但是同比增长的开发贷也积累了有利因素。

在新质生产力的驱动背景下,银行对地产开发贷的风险偏好仍低,贷款投放更多是“满足保交楼项目资金需求”,对行业未来的信心修复还在进行。

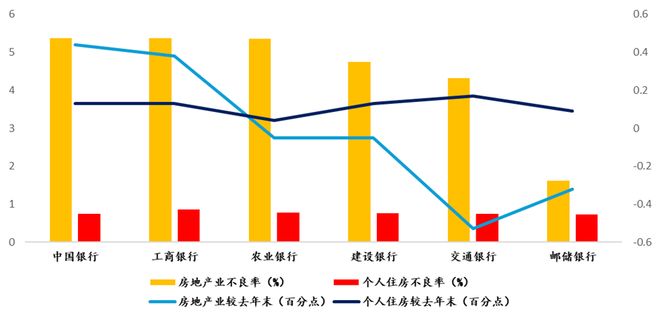

另外,考虑到国有大行地产业务不良率在2025年半年报的表现,中行、工行的地产业务不良率超过5%,其他四家大行也在4%以上。后续开发贷的投放增速改善,仍然有赖于国有大行的地产不良率下行和不良地产资产出清。

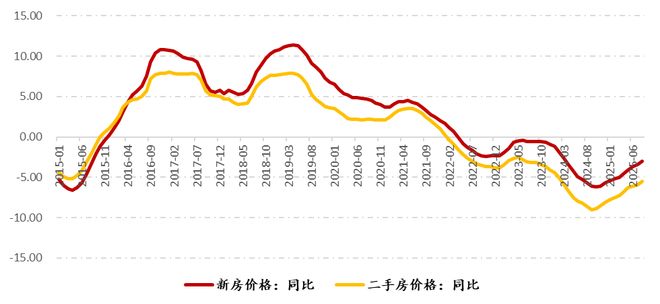

第三个被提及的“积极信号”是部分城市新房价格跌幅收敛。2025年8月份,一线城市新建商品住宅销售价格环比下降0.1%,降幅比上月收窄0.1个百分点。

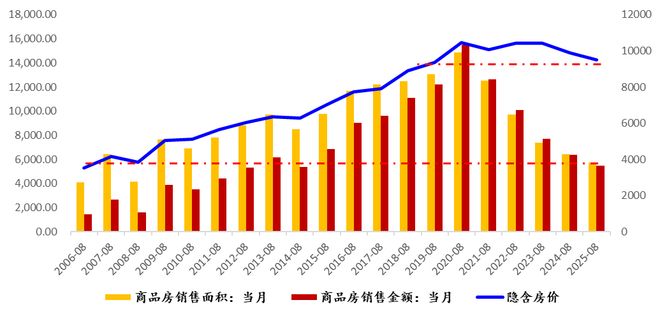

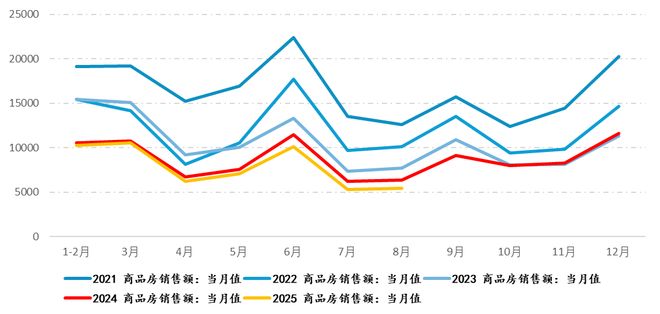

相比于新房价格跌幅收敛,新房销售面积仍然需要改善。1-8月全国新建商品房销售面积57304万平方米,同比下降4.7%,这一跌幅较1-7月的-3.8%进一步扩大。且从单月数据看,2025年8月当月的销售面积为5744.23万平方米,销售金额为5449.43亿元。

这意味着无论是刚需还是改善型需求,仍然有待于新的刺激,行业需求端的修复不可一蹴而就,我们需要持续跟踪新房量价的传导信号。

更关键的是,有一个问题值得重视,从 70 大中城市的统计局数据看,二手房成交价格同比跌幅超过5%,“以价换量”仍在持续。新房成交价格的跌幅改善,与二手房成交价格趋势形成分化。

二手房和新房的价格表现出现分化,也说明整个市场需求端对新房的偏好增加,同时住建部新《住房项目规范》也推动新房市场增多“好房子供给“,一定程度上也加大了新房对二手房的优势。

由于去年926之后,10-12月的地产基数比较高,导致今年四季度地产同比增速压力较大。很多投资者也预期地产行业会在增速压力之下,推出增量政策。而9月的政策博弈一定程度上落空,您怎么看四季度的政策空间?“数据差就博弈政策”的逻辑是否已退潮?

四季度行业确实面临去年926后高基数的压力,且9月下旬至今,博弈政策交易的传统逻辑正在退潮,核心原因也是当前存量的地产政策工具仍然在推进,新推出政策工具的必要性有限。

先看四季度的同比基数压力:在去年926政策发力之下,2024年四季度,房地产开发投资增速从1-9月的-10.2%变化至1-12月的-10.6%,新建商品房销售额增速从1-9月的-22.7%收窄至1-12月的-17.1%,虽然同比增速读数仍然不佳,但是四季度单季度的表现明显好转。

而今年1-8月投资已降12.9%、销售降7.3%,四季度在去年较高基数的压力下,可能同比增速读数还有下降压力。所以很多投资人也认为,地产数据四季度面临下行,这也是“增量政策”出台的动机所在。

已落地的地产收储政策仍然在投放过程中,并非一蹴而就。2024年5月推出的3000亿元保障房再贷款,截至2024年9月实际投放162亿元,使用率约5%。

地方国企若按深度折扣价收储(5-6折),被收购项目的推进意愿下降,对被收购项目的存量贷款偿还也帮助不大。若按接近市场价收储(8-9折),保障房后续运营收益,会因为成本提高而下降。

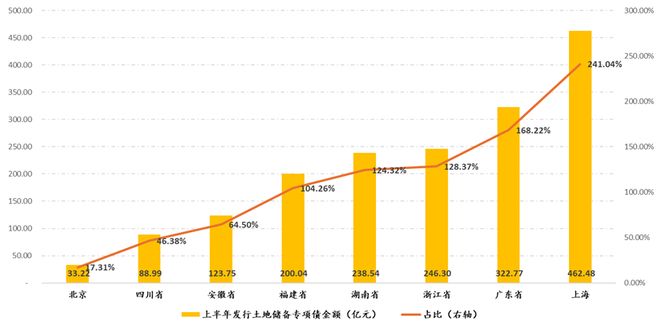

此外,市场关注的增量政策还有土地储备专项债的加码。而2025年重启的土地储备专项债,上半年发行超1700亿元,但80%以上集中在上海(462.48亿)、浙江(246.30亿)、广东(322.77亿)等财政强省。三四线城市和经济实力相对较弱区域,土地收储和后续出让的量,无法与经济强省相比。此外,2025年上半年发行土地储备专项债的省份,均为“专项债自审自发”试点省份。

市场期待的“超长期特别国债参与收储”,虽国家发改委提及“允许人口流入城市使用”,涉及到中央与地方财政的协调。后续 “收储定价”与“地方化债”的平衡下,中央财政参与土地、现房收储值得期待,但所需协调的部门、区域多,预计短期内难以落地。戳这里,打造24小时在线的AI销售员

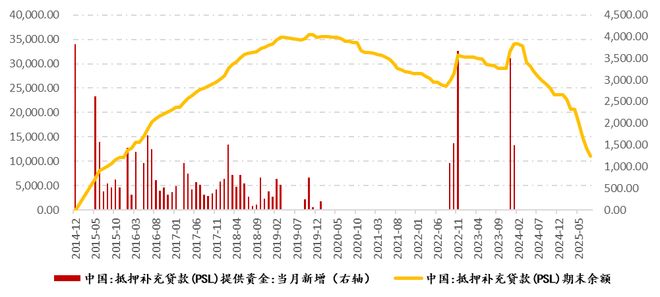

而PSL+国开行专项借款的组合,虽然可以直接为央行资金进入收储提供渠道,但是不会复制棚改货币化的过往路径。毕竟当下的地方政府杠杆率要高于2014-2018年棚改货币化安置时期,再通过“货币化安置”提振需求的空间有限。

2024年以来,市场多次因行业景气度有待提升,就预期政策加码,每一次预期政策加码,会带来“博弈政策”的交易,但是后续行业止跌回稳并非一蹴而就,政策定力与经济韧性之下,地产行业止跌回稳是一场持久战。

当前市场已逐渐认识到,增量政策的出台需要时间,用好用足已经落地的存量工具才是关键。

我们经过复盘2014年至今的地产开发计划总投资增速,与历年来增量政策推出的时间点,就可以发现地产政策的生效需要时间,而行业止跌回稳仍然在进行之中,并非短期目标。线上获客不停歇,点击了解

当前房价仍处下跌通道,房企盈利压力大,潜在的存货减值和毛利率下降难以迅速缓解。四季度地产主线应如何选择?这个时间点是否可以关注商业地产的机会?

在房价未止跌、住宅市场仍陷调整的背景下,四季度地产主线需从“防御性”和“结构性”出发——商业地产,尤其是受益于美联储降息预期的港资商业地产板块,是相对更确定的选择,核心逻辑是“盈利压力小+外部流动性支撑”。

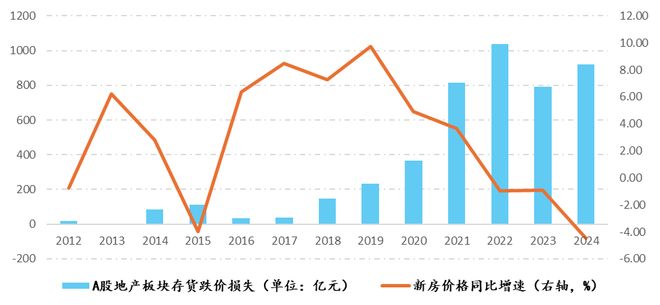

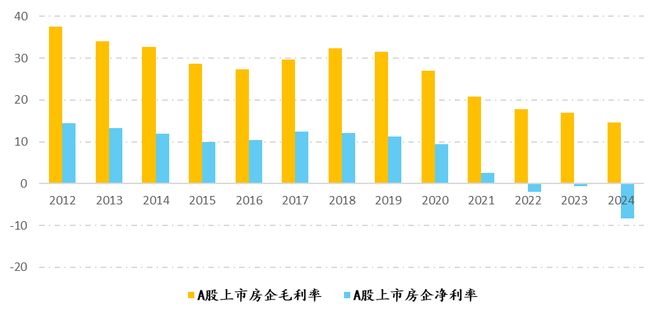

先明确当前住宅市场的盈利压力。房价下跌直接导致两大问题:一是存货跌价损失扩大,我们发现2012年全部A股地产上市公司,存货跌价损失仅有16.81亿元,而到2021年已经突破到814.16亿元,2022年达到1037.55亿元。然而2023年由于疫情管控放松,房企的存货跌价损失收敛到791.83亿元。

当前房价仍然在下跌区间,至今为止中国70大中城市新房价格已经连续下跌41个月。2024年年报,A股上市房企的存货跌价损失达到920.19亿元。

二是毛利率、净利率持续下行。从2024年报来看,A股上市房企整体的毛利率已经下降至14.6%,而净利率为-8.31%。这种盈利压力短期内难以终止,除非房价出现趋势性止跌,而从1-8月需求情况看,这至少需要一年以上的需求修复时间。

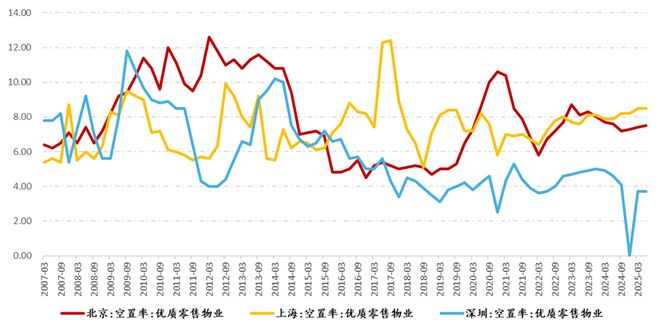

相比之下,商业地产(写字楼、优质零售物业)的优势正在凸显,尤其是受益于美联储降息预期的港资商业地产。

相比于住宅开发板块,商业地产的优势在于经营稳定性更强。商业地产的收益来自“租金+资产增值”,而非住宅的“销售回款”——2025年1-8月,全国办公楼竣工面积933万平方米,同比增长9.3%,核心城市(如北京、上海)优质零售物业出租率仍维持在90%以上,写字楼租金季度环比跌幅收窄至2%左右,远好于住宅销售的波动。

且商业地产的租户以企业为主,租期多为3-5年,现金流稳定性高于住宅的“一次性销售”。戳这里,了解线丨美联储降息预期对港资商业地产的利好

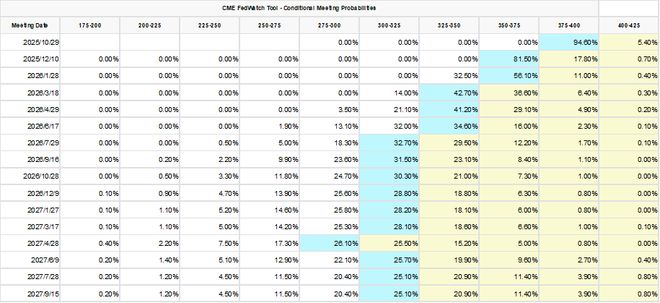

此外,市场预期美联储四季度将两次降息(10月、12月各25BP),市场预期联邦基金利率或从4%-4.25%降至3.5%-3.75%。

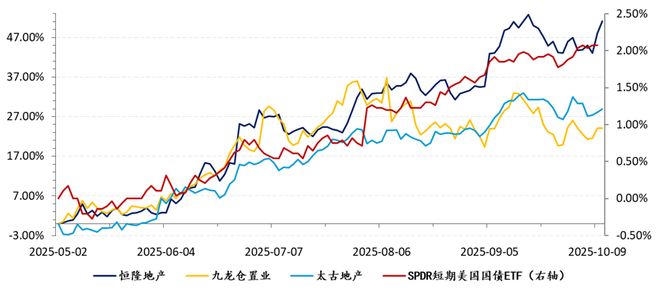

降融资成本:港资商业地产企业多有美元债等外币融资,降息将直接压低美元债利率,减少利息支出,优化财务表现,为股价打底。

强资产属性:港资商业地产公司,核心资产集中于大陆核心城市和香港核心商圈,保值性显著优于住宅,降息周期下更易成为资金“安全垫”,支撑资产价值。

提估值动力:港资商业地产公司普遍股息率较高,在美联储降息背景下优势更加明显。此外,降息降低收购门槛,外资对香港优质商业地产的收购需求将上升,带动交易活跃度与资产估值修复,直接利好相关港股标的。

综上,降息预期从“成本端减负、资产端保值、估值端提振”三方面发力,四季度港资商业地产港股的投资价值将更突出。

年四季度地产行业仍处于“调整期”:所谓“稳态”更多是局部指标的边际改善,未形成趋势性支撑;增量政策空间有限,“数据差博弈政策”的逻辑退潮;房价下跌通道下,住宅板块盈利压力难减,商业地产,特别是高股息且收益于美联储降息的板块,成为相对确定的主线。后续需重点关注两大信号:一是超长期特别国债是否在人口流入城市落地收储,二是美联储降息后外资对商业地产的配置节奏。若这两大信号不及预期,行业调整周期可能进一步延长。